教学液晶一体机市场背景:政策驱动、规模扩容,数字化转型催生新机遇

作者:聂荌 栏目:滚动新闻 来源:新报教育网 发布时间:2025-06-22 17:29 阅读量:6765 会员投稿

在国家教育数字化战略深入推进与技术创新双重赋能下,教学液晶一体机作为智慧教室核心装备,已从 “可选品” 变为 “必需品”,市场进入稳健增长与结构优化并行的发展阶段。以下从多个维度维度解析当前市场发展背景:

一、政策驱动:教育数字化战略领航,明确市场发展方向

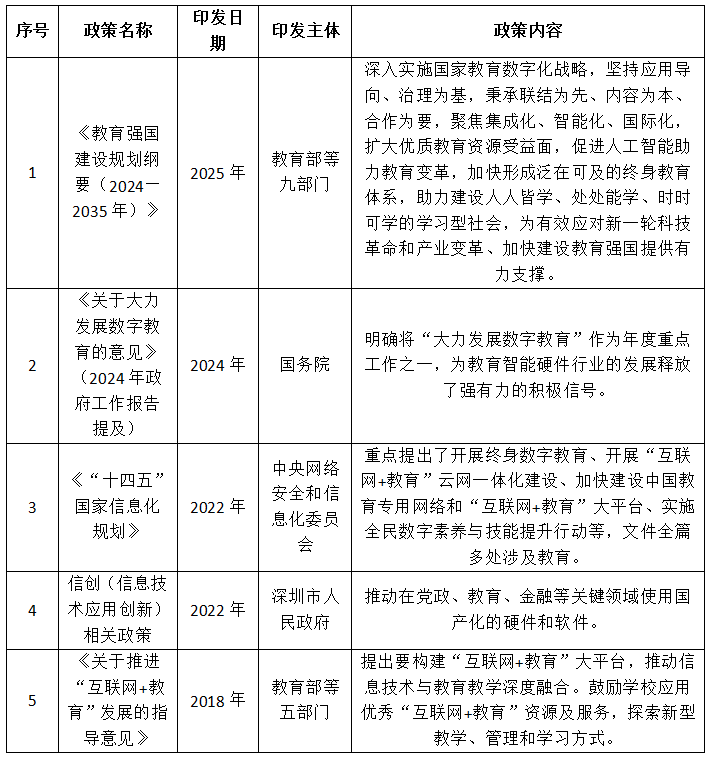

近年来,国家层面密集出台教育信息化相关政策,为教学液晶一体机行业划定清晰发展路径,形成 “顶层设计 + 落地细则” 的政策支持体系:

1.战略高度定调:《教育强国建设规划纲要(2024—2035 年)》明确提出 “深入实施国家教育数字化战略”,要求扩大优质教育资源受益面,推动人工智能与教育变革,直接拉动智慧教室核心设备需求;

2.年度重点发力:2024 年国务院政府工作报告将 “大力发展数字教育” 列为年度重点工作,释放行业发展积极信号,加速学校端智能硬件采购落地;

3.地方政策配套:深圳等地推出信创(信息技术应用创新)政策,推动教育领域使用国产化硬件与软件,为具备双系统(如统信 UOS+Android)适配能力的企业(如方成教学)创造细分市场机会。

图表 1:中国教育信息化行业主要产业政策

二、市场规模:教育智能硬件扩容,细分赛道增长稳健

教学液晶一体机所属的教育智能硬件市场整体呈扩张态势,其中面向学校、机构的 “机构级市场” 成为核心增长极,为液晶一体机提供广阔空间:

整体市场增长:2023 年中国教育智能硬件市场规模达 677 亿元,2020-2023 年年均复合增长率 8.85%,预计 2027 年将突破 950 亿元,行业增长动力强劲;

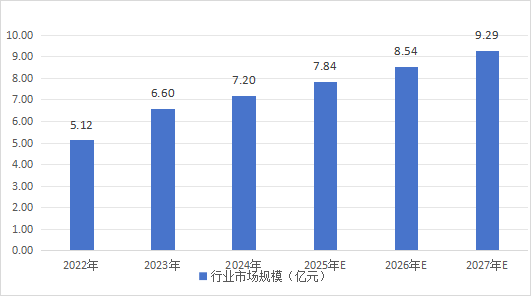

机构级市场占比突出:2023 年机构级教育智能硬件市场规模 164.98 亿元,占整体市场 24.37%,且增速高于消费级市场 —— 教学液晶一体机作为机构端 “刚需装备”,2023 年市场规模 6.6 亿元,2024 年增至 7.2 亿元,年均占机构级市场 3.85%,成为稳定增长的细分品类;

需求场景延伸:除传统 K12 教室外,高职院校实训场景、企业会议培训场景对液晶一体机的需求快速增长,推动产品从 “单一教学” 向 “教学 + 实训 + 会议” 多场景延伸,市场边界持续拓宽。

图表 2:中国液晶教学一体机市场规模

三、竞争格局:头部集聚与细分突围并存,行业集中度待提升

当前中国教学液晶一体机市场呈现 “头部主导、中腰部企业差异化竞争” 的格局,竞争焦点集中在技术、品牌与场景适配能力:

1.头部企业壁垒稳固:广州视睿(希沃)、鸿合科技凭借技术生态与渠道优势稳居第一梯队,2024 年两者合计市场占有率超 53%(希沃 30%、鸿合 23.06%),且在 AI 教学大模型、Mini LED 显示等前沿技术上持续领跑;

2.跨界玩家渗透高端市场:青岛海信商用显示等企业依托显示面板技术积累,切入高端智慧教室市场,2024 年市场占有率 14.17%,主打国产化与大尺寸产品;

3.垂直企业细分突围:以方成教学为代表的专精特新企业,聚焦 “护眼功能 + 板书记忆” 等细分需求,通过差异化产品(如符合近视防控标准的第五代板书机)占据细分市场,2023-2024 年连续两年稳居全国第五,成为中腰部企业标杆;

4.行业集中度待提升:目前市场 CR5(前五企业)约 81%,但仍有大量中小厂商分布在区域市场,未来具备核心技术、全球化服务能力的企业将进一步整合资源,行业集中度有望向 70% 以上迈进。

综上,在政策、需求、技术三重驱动下,教学液晶一体机市场正处于 “量价齐升” 的黄金发展期。对于企业而言,能否抓住 “护眼升级”“国产化替代”“多场景适配” 三大趋势,将成为在竞争中突围的关键。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

内容摘选